无息配资平台

2024年9月11日,碳酸锂期货主力合约一度上涨7.9%至7.85万元/吨,SMM电池级碳酸锂现货均价上涨0.095万元至7.34万元/吨。当前处于需求旺季,近期海外矿企减产和降低资本开支的消息频传,今日宁德选厂停产消息预计影响5-6千吨月产量,推动锂价快速反弹。

大家好,我是量子熊猫。

最近新股行情真的太狂热了,热到周五又突然临时冒出来一个,这周算上北交所1只已经有4只新股,然后上周也是4只,再往前大概都是每周3只,按照这节奏每周5只不是梦…

看看最近上市的6只新股,走得最差的一只也能赚将近4万,这谁见了不眼红,热度太高的结果自然就是趁热打铁能发尽发。

虽然说最近发行的新股质量确实还可以,但是咱能不能稳重点,在没有本质性变好的基础上,现在热得快未来凉得也快...

因为临时冒出来新股,晚上比较忙回来又比较晚,今天文前就这些吧。

接着进入今天的打新内容,新股研究熊猫从2021年开始至今,虽然准确率较高但确实也无法保证一定准确,因此也将自己分析的思路提供给到大家,大家可以结合自己的风险偏好做二次决策。

新股分析主要围绕以下四个核心要素展开,分别是可比行业和企业、发行情况、历史业绩、市场情绪,具体分析应用详见正文。

2024年10月25日可申购新股分析

港迪技术(301633):

企业基本情况:

全称“武汉港迪技术股份有限公司”,主营业务为工业自动化领域产品研发、生产与销售。

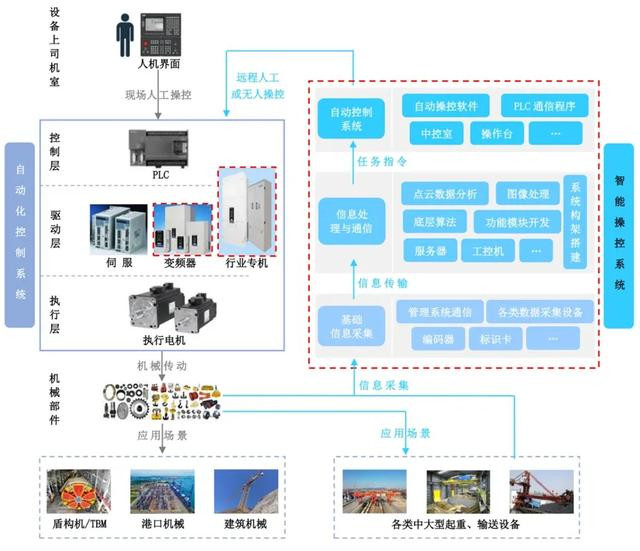

产品主要包括自动化驱动产品、智能操控系统,以及管理系统软件,在设备自动化领域的分布示意图如下:

公司自动化驱动产品主要包含变频器和行业专机,产品目前主要应用于各类中大型起重、输送设备以及盾构机的单机自动化控制系统,致力于实现各类中大型设备驱动部件的国产化替代。

公司智能操控系统是在设备单机实现自动化的基础上,实现对设备群操控的 远程化或自动化,即实现设备生产作业过程的自动化,产品亦主要应用于各类中 大型起重、输送设备。

同时公司根据前述两项业务的客户对生产管理自动化、信息化的需求,结合自身的技术基础推出管理系统软件,旨在帮助客户实现企业生产管理自动化

业务主要是大型工业设备的零部件已经软件系统。

具体营收方面,主要营收来源于自动化驱动产品,营收占比接近50%。

对应行业为软件和信息技术服务业,可比上市企业分别为汇川技术(300124)、正弦电气(688395)、伟创电气(688698)、北路智控(301195)、兰剑智能(688557)。

发行情况:

创业板发行,由中泰证券主承销,新发行市值5.28亿元,发行后总市值21.12亿元,发行价格37.94元,发行市盈率26.71,PE-TTM21.2x,顶格申购需要13.5万元市值。

对比软件和信息技术服务业PE-TTM为50.82x,汇川技术PE-TTM为31.74x,正弦电气PE-TTM为36.24x,伟创电气PE-TTM为28.29x,北路智控PE-TTM为21.55x,兰剑智能PE-TTM为20.22x。

业绩情况:

预计2024年度实现营业收入为66,181.81万元,同比变动21.01%;

扣除非经常性损益后归属于普通股股东的净利润为10,236.52万元,同比变动29.42%。

2023年营业收入54,690.16万元,2022年营收50,718.69万元,2021年营收42,866.33万元,年复合增速为12.95%。

2023年扣非归母净利润7,909.38万元,2022年扣非归母净利润7,531.63万元,2021年扣非归母净利润5,894.41万元,年复合增速为15.84%。

2021-2023年营收和利润增速都不错,然后再到今年营收和利润继续增长。

具体毛利率方面,2021年到2024年上半年主营业务毛利率分别为38.59%、39.35%、41.01%和41.96%,毛利率逐年提升。

参考招股说明书解释,主要原因系公司毛利率较高的自动化驱动产品销售比例上升,销售结构变动带动主营业务毛利率增长。

跟同业对比来看,处于较高水平。

行业概念还行,业绩也很稳定很不错。

从发行情况看,创业板发行,发行价格略高,市盈率一般,PE-TTM一般。

没什么问题,祝大家中签。

打新评级:积极,我的操作:申购。

有空记得点赞和在看股票股权质押,也欢迎分享给更多朋友~